金融商品 3つのリテラシー

クレジットやカード,利息,契約,保証などの,社会生活のうえで身に付けなければならない基本的な知識などを分かりやすく解説するとともに,「多重債務」問題に巻き込まれないための知識や心構え,そして,万一トラブルに巻き込まれた場合の解決のヒントを紹介

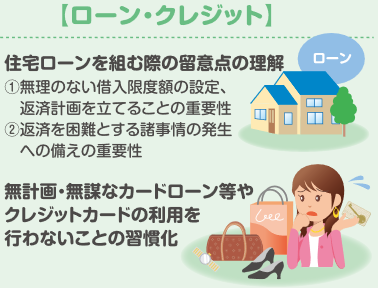

クレジットの返済方法

【一括払い】:1回で返す。一般的に金利は不要。【分割払い】:希望する回数で返すこと。一般的に3回以上で金利がかかる。

【リボルビング払い】:毎月ほぼ一定額で返す。【ボーナス一括払い】:ボーナス時に1回で返す。【ボーナス併用払い】:ボーナス時に返済額を増やす分割払い。

ローンの返済方法

【元利均等返済】:元金と利息込みで、毎回の返済額が同じ。【元金均等返済】:元金を均等返済する方法。毎回の元金残高に対し金利がかかる。【リボルビング返済】:一定の利用限度額を設定し、毎月分割して返済する方法。

【アドオン返済】:返済終了まで当初の借入額を元金として、利息を計算する返済方法。

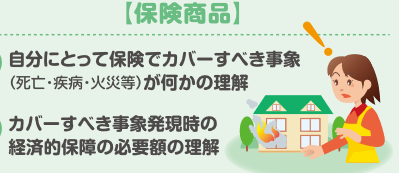

契約概要(けいやくがいよう)とは・・保険商品の内容を理解するための書類

注意喚起情報(ちゅういかんきじょうほう)とは・・契約にあたり特に注意する事項を記載した書類

保険約款(ほけんやっかん)・・保険契約の内容が記載された書類

ご契約のしおり・・保険約款にある重要な事項を抜き出して解りやすく説明した書類

これらの書類は、めんどくさがらずに必ず目を通しましょう。

解からないことや疑問があれば保険会社に質問しましょうね。

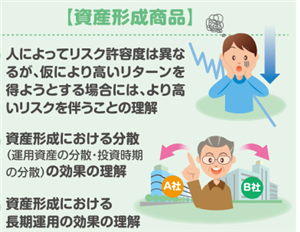

株式とは・・会社の活動資金を集めるために発行されるもので、証券会社を通じて購入できます。株式を持つと、その会社が上げた利益に応じて配当などを受けることができます。

債券とは・・国や地方自治体、会社が多くの人からお金を借りるために発行するものです。国の場合は国債や公債、会社の場合は社債と呼ばれます。定期的に決められた利息が支払われるのが特徴です。

投資信託とは・・投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が国内外の株式や債券などに投資する商品です。その成果は購入額に応じて投資家に還元。

金融商品を選ぶ際には、自分のリスク許容度を把握しましょう。リスク許容度とは、どこまでの損失に耐えられるかということです。金融商品でお金を運用する際には、生活に無理のないお金で始めることが大事です。

![]()

【リボルビング払い】は毎月の支払額が比較的少額で済むため、当初は返済負担が実感できません。

このため、安易にクレジットやローンを繰り返し、気がつけば返しきれない借金をしていた。また、借入残高がある限り支払いは続き、残高に応じて金利がかかるため、知らないうちに全体の返済額が増えているケースもあります。リボ払いを選択するときには、注意が必要です。